7月22日,猎美研究院发布了《2022上半年国内美瞳行业现状及发展前景分析报告》,报告显示,如今,美瞳作为美妆的重要分支之一,深受广大消费者的喜爱,行业发展潜力较大。事实上,不论是线上还是线下,从产品、门店、营销各方面铆足了劲抢占用户,是美瞳品牌当下最迫切的命题。但中国的隐形眼镜渗透率仅有7.5%,远低于日本近35%的水平,“眼睛经济”在中国潜力不可小觑。

中国美瞳市场发展现状

2004年,强生率先在隐形眼镜外圈添加了色素层,“美瞳”产品因此诞生。在接下来十多年的发展时间,美瞳经历了微商、代购等混乱无序的阶段,逐渐从医疗用品向美妆消费品转型,行业也迎来了变革的节点。

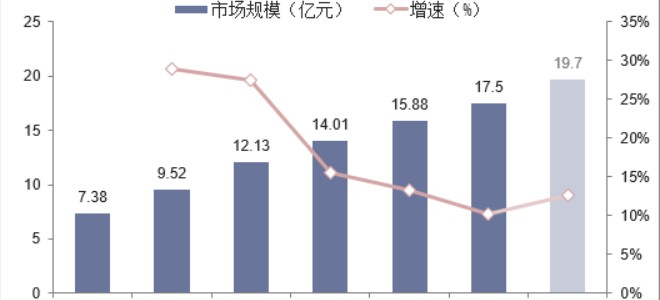

2015年中国开放线上正规渠道销售,2016-2020年复合增长率达40.1%,2020年,中国美瞳市场规模为225亿元。预计2025年,中国美瞳市场规模将达580亿元,2020-2025的年复合增长率将持续增长,约为17.1%。

中国人口基数庞大,但和其他国家相比,美瞳渗透率较低。以2020年数据为例,中国内地美瞳渗透率占近视人口比例为4.5%,韩国为22.9%,日本为20.2%,这意味着我国美瞳行业处于蓝海市场,有较大的发展空间。

根据《天猫隐形眼镜行业人群洞察白皮书》,2022上半年,美瞳产品GMV年增速为83%。根据阿里健康《2019彩瞳消费洞察报告》,90后、95后甚至是00后群体是彩色美瞳的消费主力军,占比逾七成,且增速远高于其他世代消费群体。值得一提的是,这其中有32.9%的消费者有购买无度数彩瞳的行为。

需求旺盛引发资本加码

在行业的大背景下,抓住Z世代的需求迫在眉睫,资本纷纷加码。2020年开始,美瞳赛道融资不断,2021年资本持续加码,1月,COFANCY获得华创资本等股权融资;2月,4iNLOOK获得1亿元B轮融资;8月,可啦啦获得超4亿元B轮融资。

MOODY迄今已经斩获六轮融资,B轮和B+轮累计完成总值3.8亿人民币融资,2021年11月获得五源资本领投的超10亿人民币融资,这也是目前美瞳赛道获得最大的一笔融资。

加之疫情作用下的“眼值”经济消费推动,美瞳行业持续高爆发,国产美妆品牌开始切入赛道。完美日记率先布局美瞳系列产品“星月”,并且在微信小程序“完子之家”上线,完美日记美瞳合作方为昕琦科技公司,该公司专注镜片的设计、材料和工艺。

此外,稚优泉、橘朵、Colorkey等玩家已经开始和美瞳品牌展开合作,比如橘朵和MOODY的合作,每购买2件MOODY的美瞳就赠送一盘橘朵的眼影。美瞳接力口红,成为颇具潜力的美妆消费品类。

中国美瞳市场发展前景

随着国产品牌逐渐取代进口品牌,美瞳的普及率会越来越高。中国的品牌商对消费者需求的变化、渠道的变革、新流量的变化、新技术的更迭更为敏感,更懂得迎合中国新生代年轻消费群体,进而享受品类增长、供应链转移、媒介渠道变化等多重红利,成长为新兴领导品牌。

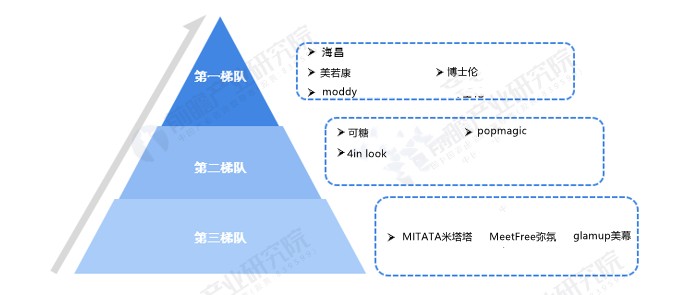

此外,中国美瞳行业市场集中度高,截至2021年,第一梯队龙头企业合计市场份额占比超过75%,代表企业包括海昌、美若康、博士伦等,以上品牌进入中国时间长,消费者熟知度高、市场口碑良好;第二梯队企业为高速发展中的强有力竞争者,代表企业如可糖、4in look等,此类企业在市场的知名度低于龙头企业,但通过深度洞察用户需求(兼顾美瞳品质与时尚度)、坚持品牌化路线,逐渐在市场中崭露头角;第三梯队企业为新锐成长型美瞳品牌企业,此类企业具备良好的发展前景与成长潜力,深受资本市场看好。代表品牌有“MITATA米塔塔、MeetFree弥氛、glamup美幕”等。其中弥氛Meet Free已拥有自己的美瞳视觉实验室。

据了解,弥氛Meet Free美瞳视觉实验室研发出滑水板科技及水凝立体包覆技术这两项独家技术,目前由亚洲前二大隐形眼镜制造商金可集团代工,是海昌及多家著名日本品牌代工厂。

除此之外,弥氛Meet Free拥有几百位小蜜蜂评测用户,专门为每年的新品美瞳评测,为弥氛每次新品开发奠定了强大的体验基础。

美瞳市场的消费群体庞大,产品的利润率也高。即使没有疫情这种非常态因素催化,年轻人对相关产品的需求也非常旺盛,因此有很大的成长潜力。

数据显示,相比口红等彩妆20%的复购率,美瞳的复购率高达30%-50%,具有成为下一个热门美妆单品的潜质。美瞳行业具有品牌溢价高、行业壁垒高的特点,具备较高利润水平,美瞳的高复购率和高CLV适合快消形式的营销模式,更具有长期投资价值。随着美瞳产品彩妆化和快消化,中国美瞳市场或将迎来更高的行业增速。

不可否认的是,中国美瞳市场的确正在迸发出无限潜力。相比较一些国家和地区超过30%的渗透率,中国市场美瞳渗透率仅7.5%,还拥有着5~7倍的成长空间。